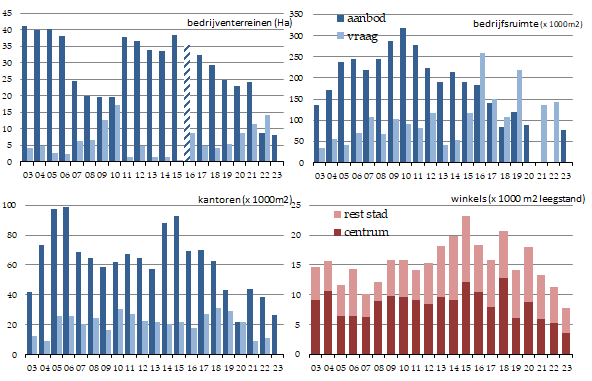

Markt voor bedrijfsruimte

De markten voor kantoren en bedrijfsruimten verkrappen vanaf ongeveer 2015 van zeer ruim naar soms zeer krap in 2022/23. De bedrijventerreinenmarkt bleef daarbij eerst wat achter en liet nog lang weinig vraag zien. Na 2016 loopt de vraag geleidelijk op van 4 naar 14 ha. per jaar. Het terstond uitgeefbare aanbod dat daar tegenover staat, is vrijwel opgedroogd op dit moment. De winkelmarkt wordt gevolgd via de leegstand. Ook deze bereikt in 2015 het hoogste niveau, zowel in het centrum als in Nijmegen als geheel. Daarna neemt de leegstand af. In het stadscentrum loopt naast de leegstand ook het winkelaanbod in aantal winkels en winkelvloeroppervlak al langer terug. Bij kantoren en winkels speelt transformatie naar andere functies (wonen, horeca, leisure) een grote rol.

Bedrijfsruimten- en kantorenmarkt krap, terreinaanbod geslonken, winkelleegstand daalt

De Nijmeegse bedrijfsruimte- en kantorenmarkt zijn een spiegel van de conjunctuur en de investeringsbereidheid, maar ook steeds meer van ruimtenood. We begonnen rond 2000 in een zeer krappe situatie. Daarna slaat het beeld compleet om naar zeer ruime markten rond 2005. Daarna wordt er relatief weinig kantoornieuwbouw toegevoegd. Bij een bescheiden vraag normaliseert de kantorenmarkt naar een aanbod dat rond drie maal de gemiddelde vraag is. Na 2015 daalt het aanbod omdat een deel wordt omgezet naar andere functies (bijvoorbeeld wonen, sloop en studentenhuisvesting). De vraag naar kantoorruimte is aanvankelijk constant op een vrij laag niveau. De Nijmeegse kantorenmarkt is in vergelijking tot andere steden dan wel behoorlijk gezond te noemen. In de topjaren 2017 tot 2019 neemt de vraag weer toe. Geplaatst tegenover het krimpende aanbod is er weer sprake van een tamelijk krappe markt, waar het aanbod in 2019 weer 1,5 maal de recente jaaropname beloopt. Met name in de centrale delen van de stad is het aanbod vrijwel opgedroogd en waren vestigingsmogelijkheden schaars. Deze krapte breidt zich in 2019/2020 ook uit naar minder centrale delen van de stad. In 2020 vindt er een correctie plaats: de vraag loopt met 7.000 m2 terug tot 22.000 m2 en het aanbod verdubbelt, waardoor de markt minder extreem krap is dan een jaar eerder. In 2022 is zien we een dalend aanbod en een lage opname. De Brabantse Poort was met betere energielabels en gunstige prijzen het meest in trek, in het centrum is er een groot gebrek aan kwalitatief goed aanbod.

Bij bedrijfsruimten verruimt de markt zeer sterk rond 2006. Het aanbod loopt op tot zes maal de gangbare marktvraag. Door goede opnamecijfers, maar mogelijk ook door sloop, normaliseert de markt na 2010 flink. Vanaf 2016 kleurt Park15 af en toe de opnamecijfers met soms zeer grote marktopnames. Het aanbod in 2023 is afgezet tegen de forse vraag sinds 2016 klein. Er is inmiddels een krappe markt voor direct uitgeefbaar bedrijventerrein ontstaan.

Figuur: Ontwikkeling van vraag en aanbod naar vastgoedcategorie: bedrijventerreinenaanbod betreft terstond uitgeefbaar aanbod (gereed om een bouwvergunning te verlenen) in Nijmegen en heel Bijsterhuizen; bedrijfsruimte betreft de regio Zuidwaal, vanaf 2016 Nijmegen, Beuningen en Wijchen en Park 15 (Overbetuwe).

Wellicht mede door de concurrentie van aanbod aan bestaande bedrijfsruimten en eerder uitgegeven terreinen, zien we in de bedrijventerreinenmarkt tot aan 2015 nog geen vraagherstel optreden. Vanaf 2016 is dat wel het geval. Er is sinds dat jaar sprake van een gestaag oplopende afzet van 4 naar 14 ha. per jaar.

Bij een zeer zwakke vraag blijft de ruime markt lang in stand, tot het weer aantrekken van de vraag vanaf 2016. Daarna neemt het terstond uitgeefbaar terreinaanbod geleidelijk af tot minder dan 5 ha. begin 2022. Dat is erg weinig in het licht van de vraag in de vijf jaar ervoor. Naast dit terstond uitgeefbare aanbod is er wel nog een voorraad van 35 ha. niet direct uitgeefbaar terrein beschikbaar, hoofdzakelijk op De Grift in Nijmegen-Noord (Bron: IBIS, april 2023).

De winkelmarkt wordt gevolgd via de leegstand. Na 2011 loopt de leegstand duidelijk op, zowel centraal als decentraal. Daarbij doet zich de leegstand vooral voor in de winkelgebieden gericht op niet-dagelijkse aankopen en veel minder in de buurt- en wijkwinkelcentra gericht op foodaankopen. Die laatste bestedingen zijn ook in de recessie doorgegroeid en de concurrentie van internet is in de foodsector veel minder sterk. In de coronacrisis hebben deze winkels ook de wind mee gehad (geen sluiting, meer omzet).

De binnenstad heeft sinds 2006 circa 20% van de winkels en het winkelvloeroppervlak verloren aan andere functies en is geleidelijk veranderd van hoofdzakelijk aankoopplaats naar meer een ontmoetingsplaats.

Ook in de coronaperiode is de binnenstad sterk geraakt door de lockdowns en beperkingen.

Het leegstandspercentage (zuivere detailhandelsleegstand in oppervlak, cf. Locatus) van Nijmegen als geheel ligt in begin 2023 op 3,6%. In het winkelgebied Centrum-Nijmegen was de leegstand op dat moment 4,9% tegen 7,3% gemiddeld in de binnensteden/hoofdwinkelgebieden van de vergelijkingssteden.